Discutées, reportées, toujours questionnées auprès de l’administration fiscale, les nouvelles modalités d’imposition des rémunérations versées aux associés de SEL (sociétés d’exercice libéral), applicables à leurs revenus perçus en 2024, vont pouvoir être mises en oeuvre. Dans un contexte qui reste encore flou, les cabinets d’expertise comptable vont jouer un rôle essentiel pour accompagner au mieux leurs clients professionnels libéraux, pour être au plus près des exigences de l’administration fiscale.

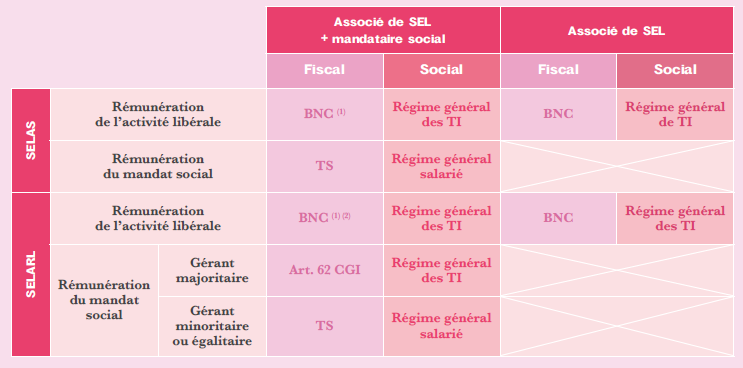

Synthèse du régime fiscal et social des associés de SEL à compter 1er janvier 2024

(1) Imposition en TS si lien de subordination.

(2) Imposition art. 62 du CGI si impossibilité de distinguer rémunération au titre de l’activité libérale et rémunération au titre du mandat social.